17조 원 규모의 '행복한 빚', 로열티 프로그램의 재무학

우리가 호텔 제휴 신용카드로 결제하고, 숙박을 하며 차곡차곡 모으는 '포인트'.

소비자에게는 언젠가 떠날 호캉스를 위한 '보너스'이지만,

호텔의 재무제표 위에서 이 포인트들은 '부채(Liability, IOU)'로 기록됩니다.

언젠가 고객에게 객실이나 서비스로 갚아야 할 빚이기 때문입니다.

최근 Skift의 분석에 따르면,

전 세계 7대 호텔 그룹이 로열티 회원들에게 지고 있는 '포인트 빚'은

무려 116억 달러(약 17조 원)에 달합니다.

그런데 흥미로운 점은, 호텔 경영진들이 이 어마어마한 부채를 전혀 걱정하지 않는다는 것입니다.

오히려 이 부채가 커질수록 미소를 짓고 있죠.

그 이유는 무엇일까요?

오늘은 글로벌 호텔 공룡들의 '로열티 프로그램 재무학'을 파헤쳐 봅니다.

엄청난 규모의 '포인트 부채' 현황

2025년 말 재무제표 기준, 주요 글로벌 호텔들의 미사용 포인트 부채 규모는 다음과 같습니다.

- 메리어트(Marriott): 39억 9천만 달러 (약 5.9조 원) - 압도적 1위

- 힐튼(Hilton): 29억 1천만 달러 (약 4.3조 원)

- IHG(인터컨): 17억 3천만 달러 (약 2.6조 원)

- 하얏트(Hyatt): 15억 3천만 달러 (약 2.3조 원)

- 아코르(Accor): 4억 8,800만 달러 (약 7,200억)

- 초이스(Choice) & 윈덤(Wyndham): 각각 약 1억 달러 내외

메리어트와 힐튼의 회원 수는 각각 2억 7,100만 명, 2억 4,300만 명으로 엇비슷하지만,

메리어트 회원이 축적한 포인트의 가치는 힐튼보다 약 37%나 더 높습니다.

이는 메리어트가 힐튼보다 객실 수가 31% 더 많고,

고객들이 포인트를 더 적극적으로 모으고 있음을 시사합니다.

호텔이 '포인트 빚'을 사랑하는 이유: 현금 창출 기계

이 부채가 일반적인 은행 빚과 다른 이유는 '현금이 먼저 들어오기 때문'입니다.

고객이 체이스(Chase)나 아메리칸 익스프레스(Amex) 같은 제휴 신용카드를 긁을 때마다,

카드사는 호텔 측에 포인트 가격만큼의 '현금'을 즉시 지불합니다.

고객이 이 포인트를 실제로 사용하여 호텔에서 숙박하기 전까지,

이 막대한 현금은 호텔의 금고에 머물게 됩니다.

호텔 입장에서는 이를 '이연 수익(Deferred Revenue)'으로 잡고,

사실상 무이자로 '운전자본(Working Capital)'처럼 활용할 수 있습니다.

실제로 IHG는 작년 한 해 로열티 프로그램을 통해 7,400만 달러(약 1,100억원)의 추가 운전자본을 확보했다고 밝혔습니다.

'럭셔리 포트폴리오'가 포인트 경제를 지배한다

메리어트의 포인트 부채(약 40억 달러)는 중저가 중심의 윈덤과 초이스 호텔의 부채를 합친 것의 무려 20배에 달합니다.

왜 이런 차이가 발생할까요?

답은 '사람들의 열망'에 있습니다.

사람들은 고속도로 옆 비즈니스호텔에서 무료 숙박을 하기 위해 카드를 긁지 않습니다.

몰디브의 리츠칼튼 수상 가옥이나 파리의 세인트 레지스 같은

'꿈의 여행지'를 목표로 포인트를 모아두고 아껴둡니다.

메리어트는 500개 이상의 럭셔리 포트폴리오를 보유하고 있어,

고객들이 포인트를 소진하지 않고 계속해서 현금을 묶어두게 만드는 강력한 동기를 부여합니다.

양날의 검, 포인트 소멸(Breakage)

모든 고객이 포인트를 사용하는 것은 아닙니다.

계정이 휴면 상태가 되거나 기한이 만료되어 사라지는 포인트를 '브레이키지(Breakage, 낙첨)'라고 합니다.

호텔이 객실을 내어주지 않아도 되니 이는 회계상 '순이익(Pure Margin)'으로 직결됩니다.

메리어트의 경우, 이 브레이키지 예상치를 단 1%p만 조정해도

재무제표상 부채가 5,000만 달러(약 742억 원)나 변동할 정도로 엄청난 영향을 미칩니다.

하지만 브레이키지가 높다고 마냥 좋은 것은 아닙니다.

포인트를 쓰지 않는 고객은 결국 우리 브랜드에 대한 '충성도'와 '관심'이 떨어졌음을 의미하며,

장기적으로는 비즈니스의 선순환(Flywheel)을 망가뜨리는 독이 될 수 있습니다.

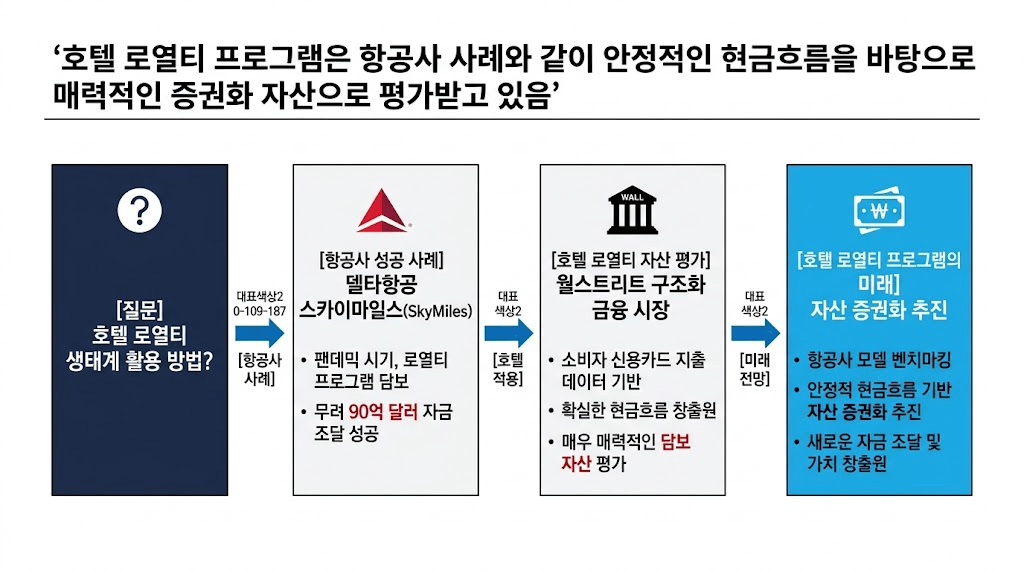

로열티 프로그램의 미래: '자산 증권화'

호텔들은 앞으로 이 거대한 로열티 생태계를 어떻게 활용할까요?

정답은 항공사들이 이미 보여주었습니다.

과거 팬데믹 시절, 델타항공은 자사의 마일리지 프로그램인 '스카이마일스(SkyMiles)'를 담보로

무려 90억 달러(약 13.3조원)의 자금을 조달했습니다.

호텔의 로열티 프로그램 역시 소비자들의 안정적인 신용카드 지출 데이터로 뒷받침되는 확실한 현금흐름 창출원이기 때문에,

월스트리트의 구조화 금융(Structured-finance) 시장에서 매우 매력적인 담보 자산으로 평가받고 있습니다.

글로벌 호텔 체인의 로열티 프로그램은 단순한 고객 재방문 유도 마케팅이 아닙니다.

제휴 금융 서비스와 결합하여 막대한 현금흐름을 창출하는 재무적 무기입니다.

또한 럭셔리 포트폴리오는 단순히 1박당 높은 객실료(ADR)를 받는 것을 넘어,

고객이 포인트를 장기 보유하게 만들어 호텔의 재무 건전성과 자산 가치를 극대화하는 핵심 요소입니다.

향후 호스피탈리티 산업의 승패는 누가 더 많은 객실을 파느냐가 아니라,

누가 더 매력적인 생태계를 구축하여 '로열티 데이터와 금융 서비스'를 효율적으로 통제하느냐에 달려 있습니다.

이상입니다.

연관 포스트

70억 달러 규모의 충성도 부채: 메리어트와 힐튼은 회원들에게 무엇을 빚지고 있는가

The $7 Billion Loyalty IOU: What Marriott and Hilton Owe Members

호텔 거인들의 반격: 자체 AI와 생태계로 고객 직접 확보하기

Demand on their own terms

2026년 독립 호텔 생존 전략: 꺾인 ADR과 6가지 핵심 트렌드

글로벌 독립 호텔 시장은 꺾인 ADR과 치솟는 운영 비용으로 수익성 압박을 받고 있습니다. AI가 주도하는 유통 채널 변화에 대응하고, K자형 양극화 및 마이크로 세그먼트 시장에 맞춰 파편화된 시스템을 통합하며 다이렉트 부킹 역량을 강화하는 것이 생존의 핵심입니다.

이전 글

주간 글로벌 여행 산업 뉴스(2026-04-13)

다음 글이 없습니다