글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2026년 1분기)

2026년 1분기 글로벌 호텔 체인 및 OTA의 영업 실적 전해드립니다.

늘 그렇듯 출처는 우리나라의 전자공시시스템과 같은 미국 SEC의 Edgar 시스템이나, 각 호텔 체인의 IR자료 입니다.

링크: SEC

소개할 기업과 영업실적 지표는 다음과 같습니다.

① 호텔 체인

- 메리어트(Marriott)

- 힐튼(Hilton)

- 인터컨티넨탈(Intercontinental,IHG)

- 아코르(Accor)(유로화 실적 발표)

- 하얏트(Hyatt)

※ RevPAR 외 다른 지표를 공개하지 않는 윈담 등은 제외

소개해드리는 호텔 체인의 영업실적지표는 아래와 같습니다.

- 객실점유율(OCC; Occupancy)(단위:%),

- ADR(Average daily rate, 평균객실료)(단위:$, 유로),

- RevPAR(Revenue per available room, 가용객실 당 매출)(단위:$, 유로)

② OTA(메타서치, 단기렌탈;공유숙박 등 포함)

- 부킹홀딩스(Booking Holdings)(부킹닷컴, 카약, 아고다, 호텔스컴바인, 프라이스라인, 오픈테이블 등)

- 익스피디아(Expedia)(익스피디아, 호텔스닷컴, 오르비츠, 트리바고, VRBO, 트레블로시티 등)

- 에어비앤비(Airbnb)

※ 영업실적을 제대로 공개하지 않는 트립닷컴(舊.Ctrip;씨트립)은 제외

OTA의 영업실적지표는 아래와 같습니다.

- RoomNights

(총 객실 예약 숙박일 수, 해당 OTA를 통해 판매된 객실 숙박일 수-1개 객실에 2박 하는 경우 2박으로 측정됨)(단위:박)

참고) 익스피디아는 2018년까지는 실제 숙박일 수(Stayed Room Nights), 그 이후는 예약 숙박일 수(Booked Room Nights)(2023년 1분기 이후 실제 숙박일 수가 발표에서 제외되어 변경)

참고) 에어비앤비는 "Nights and Experiences Booked"- Gross Bookings

(이용자 지불 총액, 해당 OTA를 통해 고객들이 지불한 금액-수수료가 아닌 실제 총 지불 금액, 숙소/항공/액티비티 등 포함)(단위:$/유로)

참고) 에어비앤비는 "Gross Booking Value"

RoomNights는 좌축이 기준이며, Gross Bookings는 우축이 기준입니다.

※ 주의사항

이해하기 쉽게 전해드리기 위해서

전년동기대비 수치는 그래프에 나와있는 수치를 기준으로 단순 차이를 비교합니다.

호텔 수/브랜드 등의 변화를 정확히 반영한 전년동기대비 수치가 아님을 안내드립니다.

0. 전반적인 상황

2026년을 여는 1분기 실적입니다.

지난 4분기와 비교하면 글로벌 호텔 체인들의 분위기는 조금 나아졌습니다.

호텔 합계 기준 OCC(객실점유율)는 전년동기대비 소폭 상승했고,

ADR(평균객실료) 역시 소폭 올랐습니다.

그 결과 RevPAR(Revenue Per Available Room) 역시 증가했습니다.

다만 모든 호텔 체인이 같은 온도를 보인 것은 아닙니다.

하얏트는 럭셔리 수요를 바탕으로 가장 강한 성적을 냈고,

메리어트, 힐튼, IHG도 성장을 기록했습니다.

반면 아코르는 점유율은 올렸지만 ADR이 하락하며 RevPAR가 제자리걸음에 그쳤습니다.

OTA는 여전히 훨씬 더 빠르게 움직이고 있습니다.

부킹홀딩스, 익스피디아, 에어비앤비 모두 RoomNights는 한 자릿수 성장에 머물렀지만,

Gross Bookings는 10%대 중반 수준의 성장을 기록했습니다.

여행 수요가 플랫폼으로 집중되고,

가격 상승 효과가 예약액에 강하게 반영되는 흐름이 계속되고 있습니다.

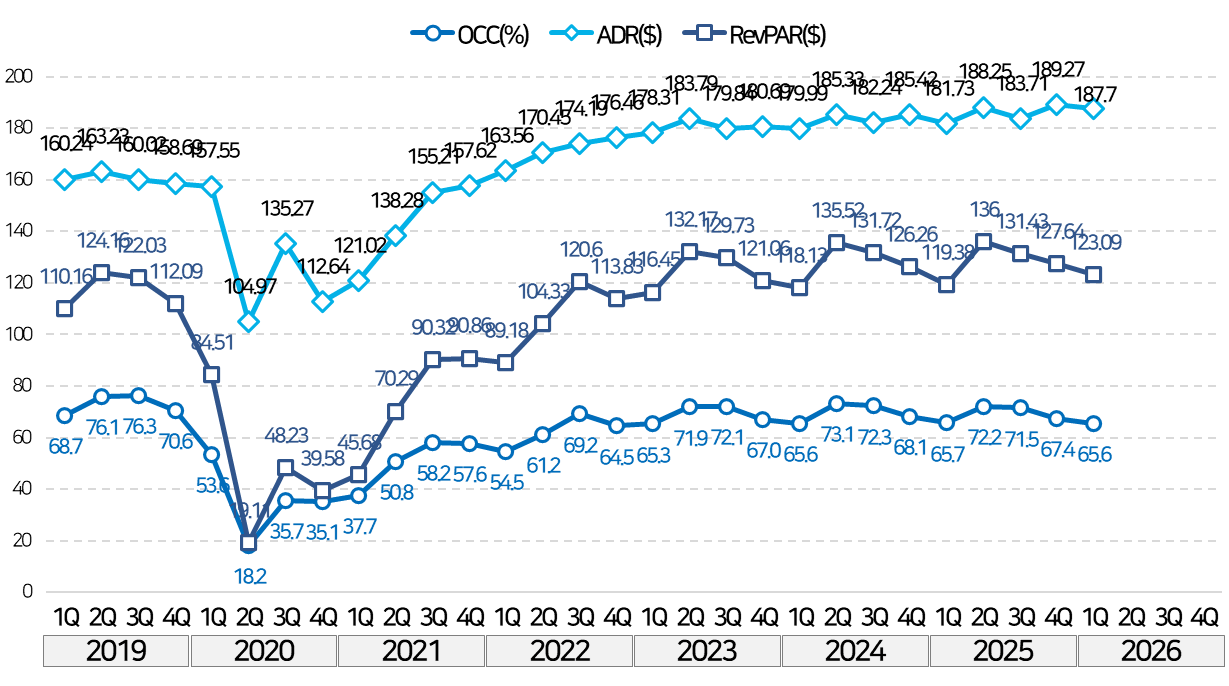

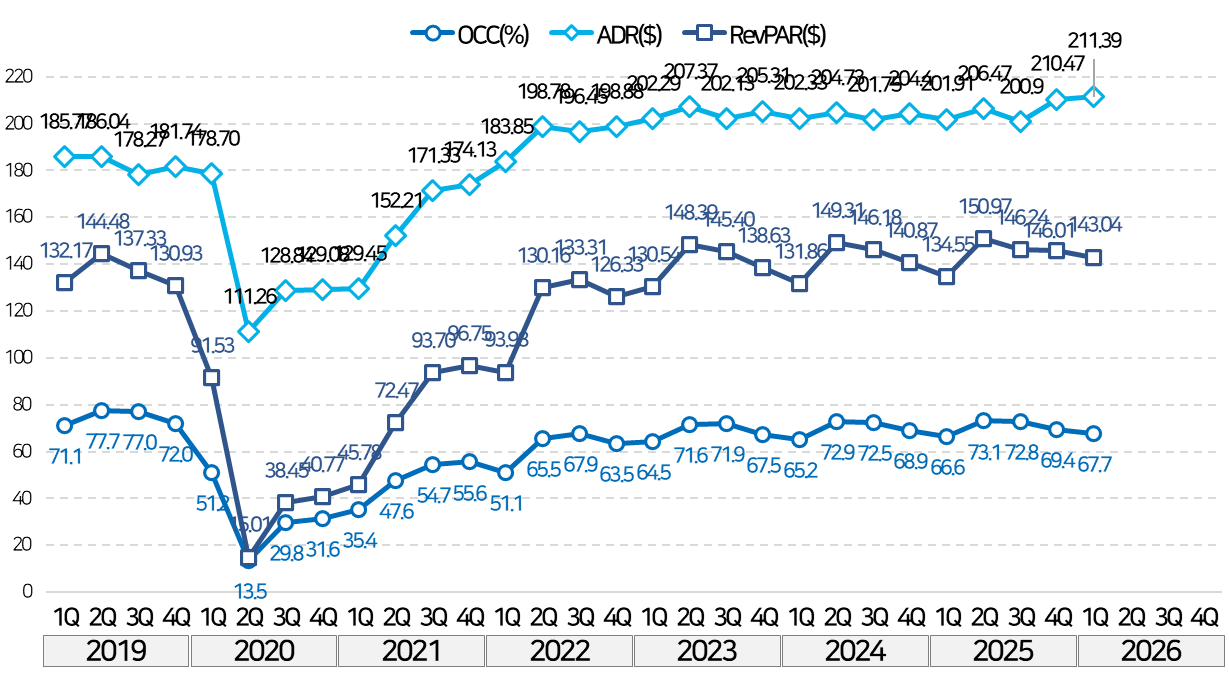

1. 메리어트(Marriott)

메리어트의 객실점유율(OCC; Occupancy)은 65.6%로 나타났습니다.

전년동기대비 0.1%포인트 하락했습니다.

하락폭은 크지 않지만, 확실히 요즈음 글로벌 호텔 경기가 좋지 않은 모습입니다.

ADR(Average Daily Rate; 평균객실료)은 187.7달러였습니다.

전년 대비 3.3% 상승했습니다.

OCC가 살짝 빠진 상황에서도 객단가를 올려 매출을 방어한 셈입니다.

RevPAR는 123.09달러로 전년동기대비 3.1% 증가했습니다.

지난 4분기보다 훨씬 양호한 흐름입니다.

다만 성장의 대부분이 물가상승에 따른 ADR 인상에서 나왔다는 점을 보면,

메리어트의 고민은 여전히 객실 수요의 강한 회복 여부에 남아 있어 보입니다.

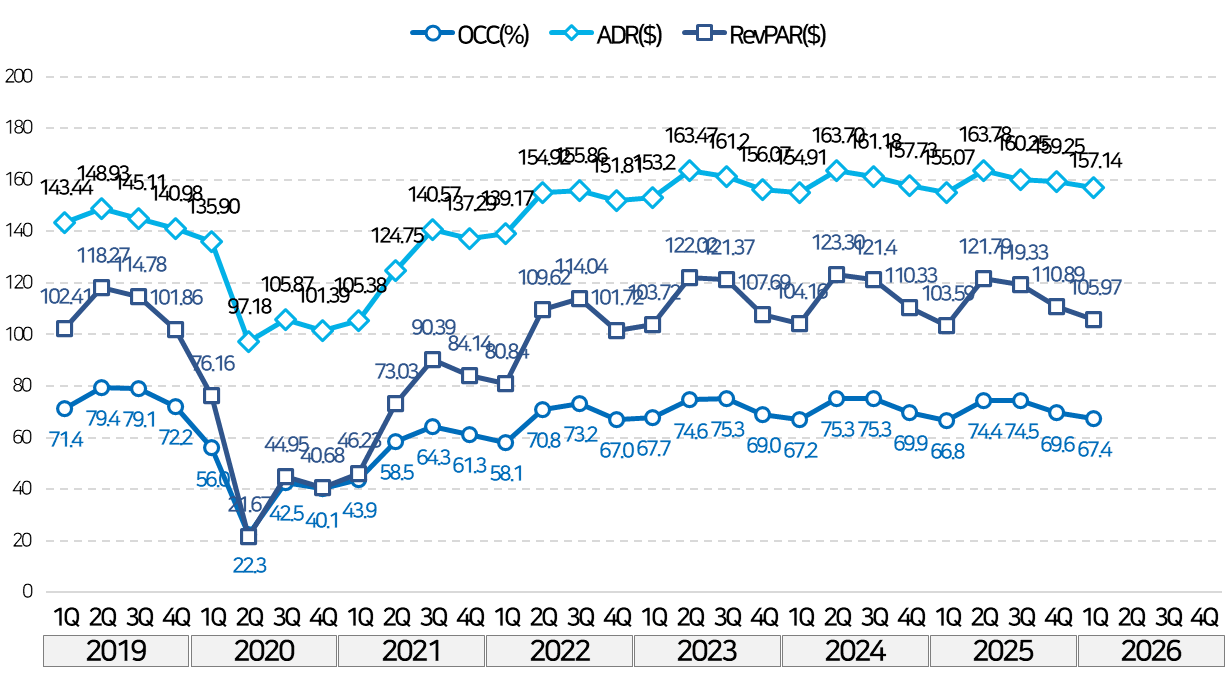

2. 힐튼(Hilton)

힐튼의 OCC는 67.4%로 전년동기대비 0.6%포인트 상승했습니다.

메리어트와 달리 점유율을 끌어올렸다는 점이 긍정적입니다.

ADR은 157.14달러로 전년 대비 1.3% 상승했습니다.

가격 인상폭은 크지 않았지만, OCC 상승과 함께 RevPAR 개선으로 이어졌습니다.

RevPAR는 105.97달러로 전년동기대비 2.3% 증가했습니다.

지난 4분기의 답답했던 0%대 성장률과 비교하면 한결 나아진 성적표입니다.

강한 반등이라기보다는 완만한 정상화에 가까운 1분기를 보냈다고 볼 수 있겠습니다.

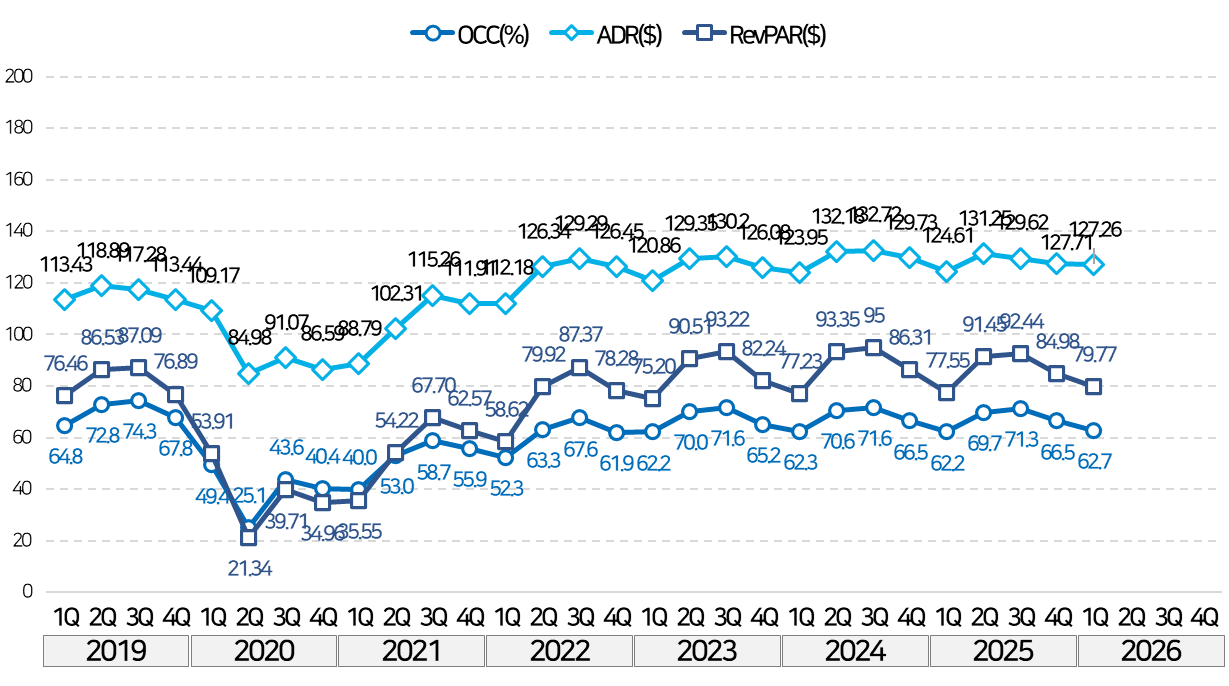

3. 인터컨티넨탈(Intercontinental, IHG)

인터컨티넨탈의 OCC는 62.7%로 전년동기대비 0.5%포인트 상승했습니다.

점유율 측면에서는 지난해보다 조금 더 나은 출발을 보였습니다.

ADR은 127.26달러로 전년 대비 2.1% 상승했습니다.

지난 4분기에는 ADR 하락이 부담으로 작용했지만, 이번 1분기에는 가격 회복이 나타났습니다.

RevPAR는 79.77달러로 전년동기대비 2.9% 증가했습니다.

주요 호텔 체인 중 가장 낮은 RevPAR 수준이기는 하지만 방향성은 나쁘지 않았습니다.

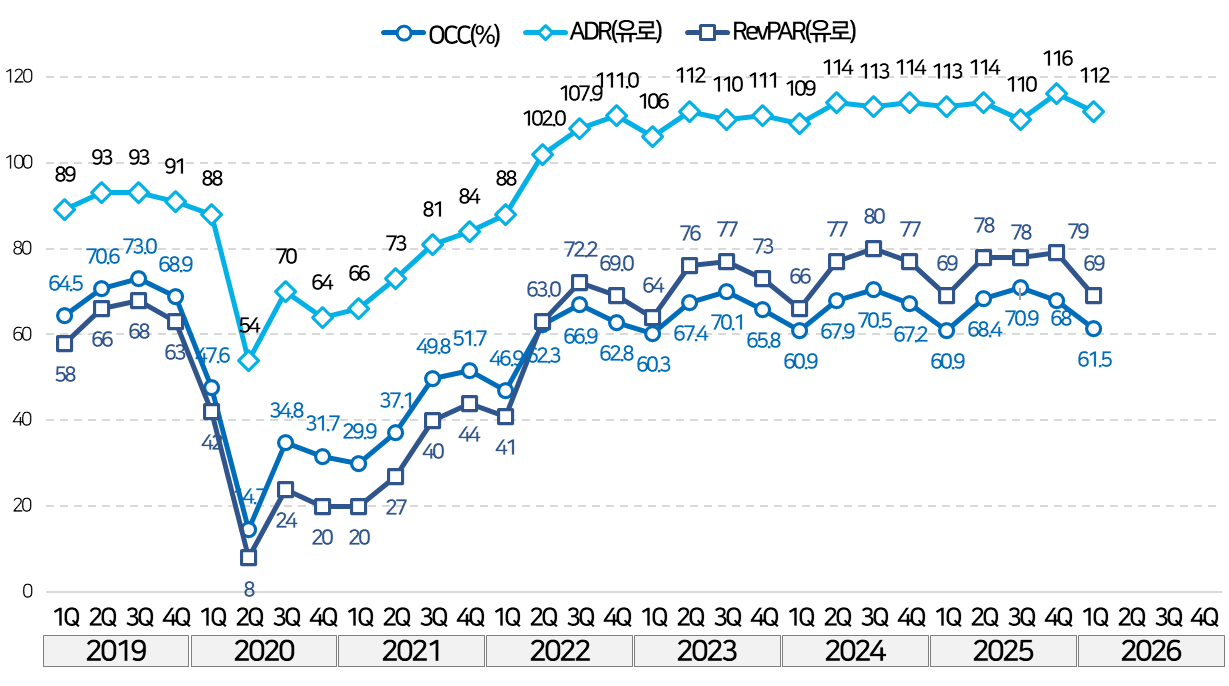

4. 아코르(Accor)

아코르의 OCC는 61.5%로 전년동기대비 0.6%포인트 상승했습니다.

점유율만 보면 분명 개선이 있었습니다.

하지만 ADR은 112유로로 전년 대비 0.9% 하락했습니다.

물가가 상승해 다른 모든 호텔체인들이 ADR이 올라가는 상황 속에서 특이한 모습입니다.

RevPAR는 69유로로 전년동기와 동일했습니다.

OCC 상승 효과가 ADR 하락에 상쇄되며 사실상 제자리걸음을 한 셈입니다.

2025년 4분기에는 가장 안정적이었는데요.

유럽의 호텔 열기도 조금은 식는 걸까요?

5. 하얏트(Hyatt)

하얏트는 이번 분기에도 가장 돋보였습니다.

OCC는 67.7%로 전년동기대비 1.1%포인트 상승했습니다.

주요 호텔 체인 중 점유율 상승폭이 가장 컸습니다.

ADR 역시 211.39달러로 전년 대비 4.7% 상승했습니다.

이미 높은 객단가를 다시 끌어올렸다는 점이 인상적입니다.

2분기 연속 210달러를 넘겼습니다.

RevPAR는 143.04달러로 전년동기대비 6.3% 증가했습니다.

주요 체인 중 가장 높은 RevPAR 성장률입니다.

럭셔리 수요가 여전히 탄탄하다는 것을 하얏트가 또 한 번 증명했습니다.

비싸도 갈 사람은 간다는 말이 이번 분기에도 들어맞는 모습입니다.

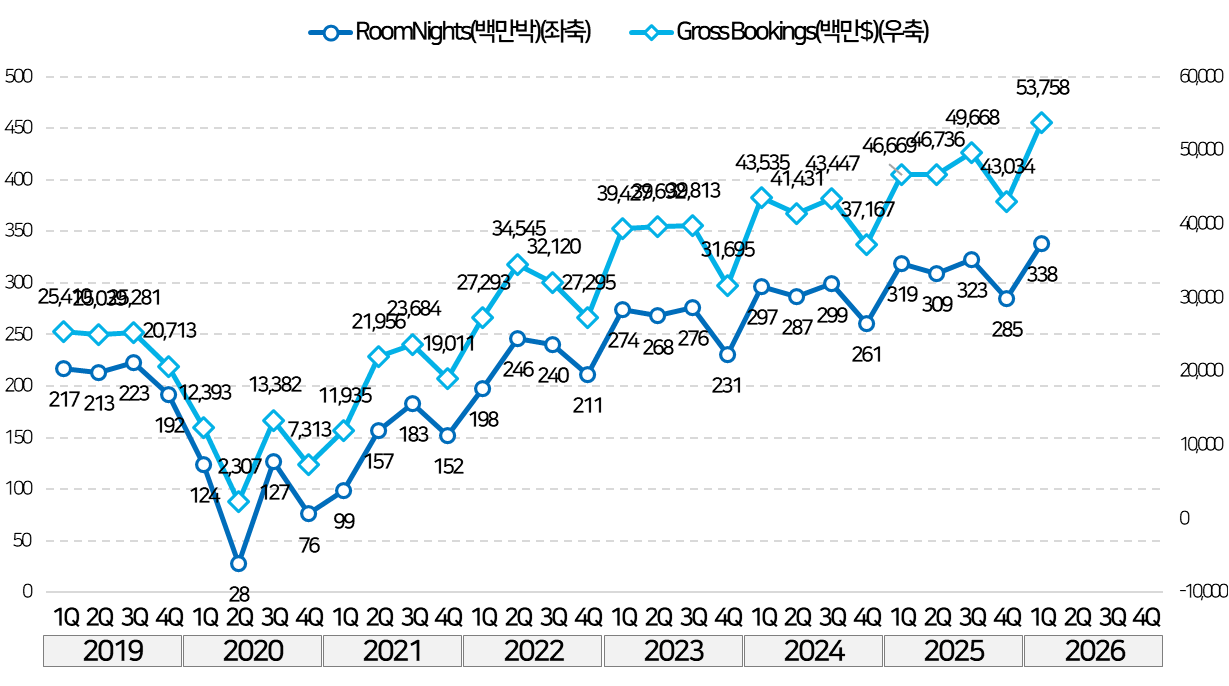

6. 부킹홀딩스(Booking Holdings)

OTA 공룡의 질주는 계속되고 있습니다.

부킹홀딩스의 RoomNights는 3억 3,800만 박으로 전년동기대비 6.0% 증가했습니다.

총 예약액(Gross Bookings)은 약 538억 달러(80.7조원) 수준입니다.

전년동기대비 15.2% 성장했습니다.

RoomNights 성장률보다 예약액 성장률이 훨씬 높다는 점이 중요한데요.

여행 수요가 늘어난 것도 있지만,

단가 상승과 고부가 예약 믹스가 예약액을 크게 밀어 올린 것으로 보입니다.

호텔 체인들의 RevPAR가 2~6% 성장한 반면,

부킹홀딩스는 여전히 두 자릿수 예약액 성장을 이어가고 있습니다.

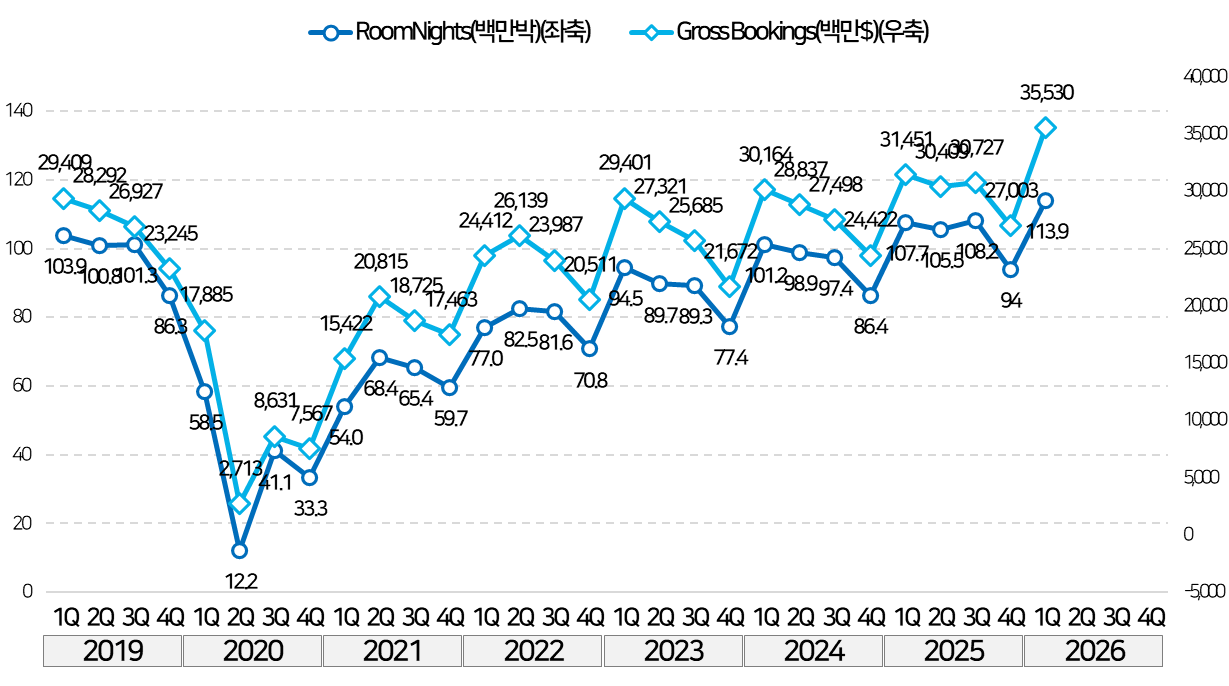

7. 익스피디아(Expedia)

익스피디아의 RoomNights는 1억 1,390만 박으로 전년동기대비 5.8% 증가했습니다.

부킹홀딩스보다 규모는 작지만, 물량 성장세는 여전히 견조합니다.

총 예약액(Gross Bookings)은 약 355억 달러(약 53.2조원) 수준입니다.

전년동기대비 13.0% 증가했습니다.

익스피디아 역시 RoomNights보다 Gross Bookings가 훨씬 빠르게 늘었습니다.

플랫폼 사업자들이 단순히 더 많이 파는 것을 넘어,

더 비싼 여행 상품과 패키지를 흡수하고 있다는 신호로 읽힙니다.

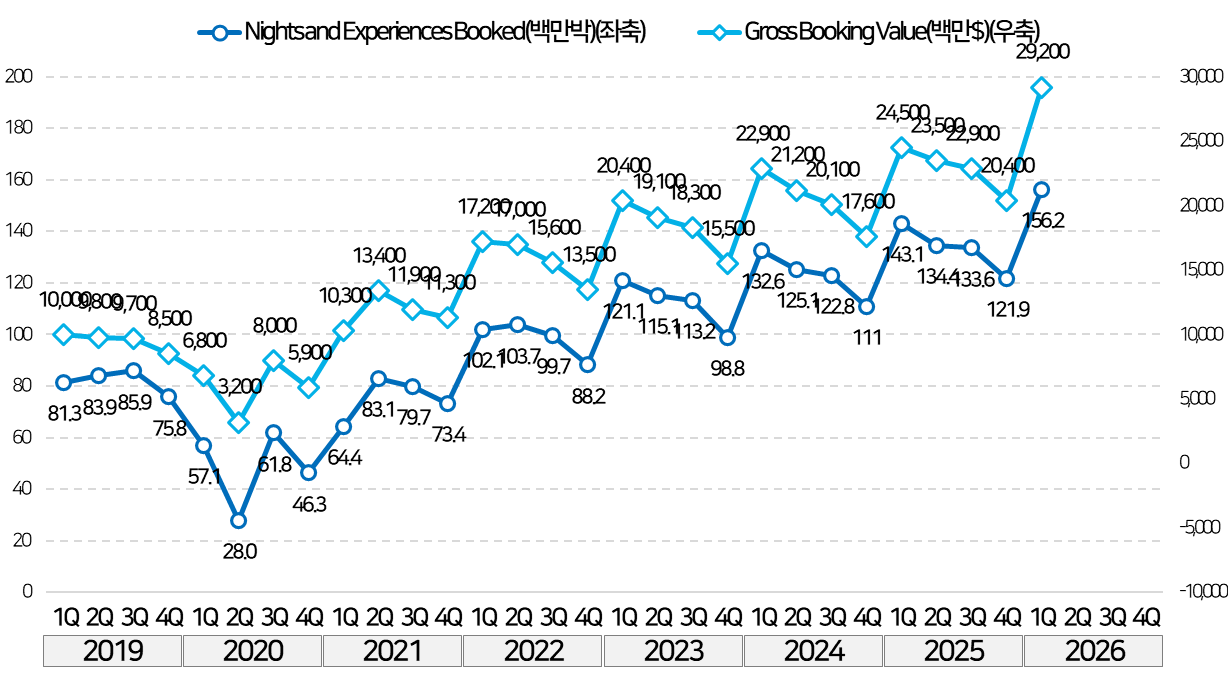

8. 에어비앤비(Airbnb)

에어비앤비의 예약 건수(Nights and Experiences Booked)는 약 1억 5,620만 회를 기록했습니다.

전년동기대비 9.2% 증가했습니다.

OTA 플랫폼 중 예약 물량 기준으로는 가장 성장률이 높았습니다.

총 예약액(Gross Booking Value)은 약 292억 달러(43.8조원) 수준입니다.

전년동기대비 19.2% 성장했습니다.

이번 분기 주요 플랫폼 중 가장 높은 성장률입니다.

에어비앤비는 여전히 단기렌탈 시장의 강한 수요를 증명하고 있습니다.

에어비앤비는 여행 수요의 다른 축을 빠르게 흡수하고 있습니다.

이전 포스팅 모음

2018~2021년 : [코로나19]2018~2021년 분기별 글로벌 호텔체인 & OTA 영업실적 현황 및 분석

2022년 1분기 : [코로나19]2022년 1분기 글로벌 호텔체인 & OTA 영업실적 현황 및 분석

2022년 2분기 : [코로나19]2022년 2분기 글로벌 호텔체인 & OTA 영업실적 현황 및 분석

2022년 3분기 : [코로나19]2022년 3분기 글로벌 호텔체인 & OTA 영업실적 현황 및 분석

2022년 4분기 : [코로나19]2022년 4분기 글로벌 호텔체인 & OTA 영업실적 현황 및 분석

2023년 1분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2023년 1분기)

2023년 2분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2023년 2분기)

2023년 3분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2023년 3분기)

2023년 4분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2023년 4분기)

2024년 1분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2024년 1분기)

2024년 2분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2024년 2분기)

2024년 3분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2024년 3분기)

2024년 4분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2024년 연간)

2025년 1분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2025년 1분기)

2025년 2분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2025년 2분기)

2025년 3분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2025년 3분기)

2025년 4분기 : 글로벌 호텔체인 & OTA 영업실적 현황 및 분석(2025년 4분기)

이번분기 실적은 '완만한 호텔 회복과 강한 플랫폼 성장'으로 요약할 수 있습니다.

호텔 체인 중에서는 하얏트가 단연 돋보였고,

메리어트, 힐튼, IHG는 전 분기보다 나아진 모습을 보였습니다.

아코르는 정체되며 다소 아쉬운 성적을 남겼습니다.

반면 OTA와 에어비앤비는 여전히 훨씬 빠른 속도로 성장하고 있습니다.

RoomNights는 59%대 성장에 머물렀지만,19%대까지 뛰었습니다.

Gross Bookings는 13

과연 언제까지 럭셔리 시장이 전체 판을 주도할까요?

이상입니다.

연관 포스트

힐튼, 신규 브랜드 확장 전략 발표 및 가맹점주 설득 나서

힐튼은 인수 전략에서 벗어나 데이터 기반의 목적형 자체 브랜드를 개발하며 메리어트를 넘어선 건설 객실 수로 글로벌 시장 내 입지를 강화하고 있습니다. 특히 RISE 프로그램과 같은 수익성 지원책을 통해 가맹점주의 실질 이익을 높이고 운영 효율을 극대화하는 전략으로 브랜드 신뢰도를 확보하며 업계 내 경쟁력을 높여가고 있습니다.

호텔 커넥티비티, 단순 인프라를 넘어 비즈니스 운영의 핵심으로 변화하다

호텔 커넥티비티는 단순한 데이터 연동을 넘어 호텔의 유통 경쟁력과 상업적 운영을 결정짓는 핵심 전략으로 변화하고 있습니다. 이에 따라 효율성 증대라는 이점과 함께 플랫폼에 대한 가격 및 재고 통제권 상실이라는 리스크가 공존하고 있어, 호텔은 플랫폼 의존도를 줄이고 독립적인 데이터 운영 능력을 확보하는 전략적 판단을 우선해야 합니다.

AI 에이전트 시대, 호텔 체인이 가진 유일한 강력한 자산은 '로열티 프로그램'이다

호텔 체인은 AI 에이전트의 예약 과정에서 필수적인 로열티 프로그램을 통해 고객 데이터 주권을 확보하고 플랫폼 종속을 방지하려는 전략을 추진하고 있습니다. 향후 호텔은 데이터의 직접적인 통제권을 유지하면서 AI 에이전트 간의 통신 환경을 선점함으로써 플랫폼과의 관계에서 단순한 상품 공급자를 넘어 주도적인 플레이어로 자리매김해야 합니다.